是描述信息")

是描述信息")

0532

89065576

畜産品

關于我們

手機平台

是描述信息")

禽産品

市場行情

技術服務

地址:山東省青島市即墨區通濟辦事(shì)處天山二路258号 電話:0532-89065576 傳真:0532-89065575 公安機關備案号:37028202000321

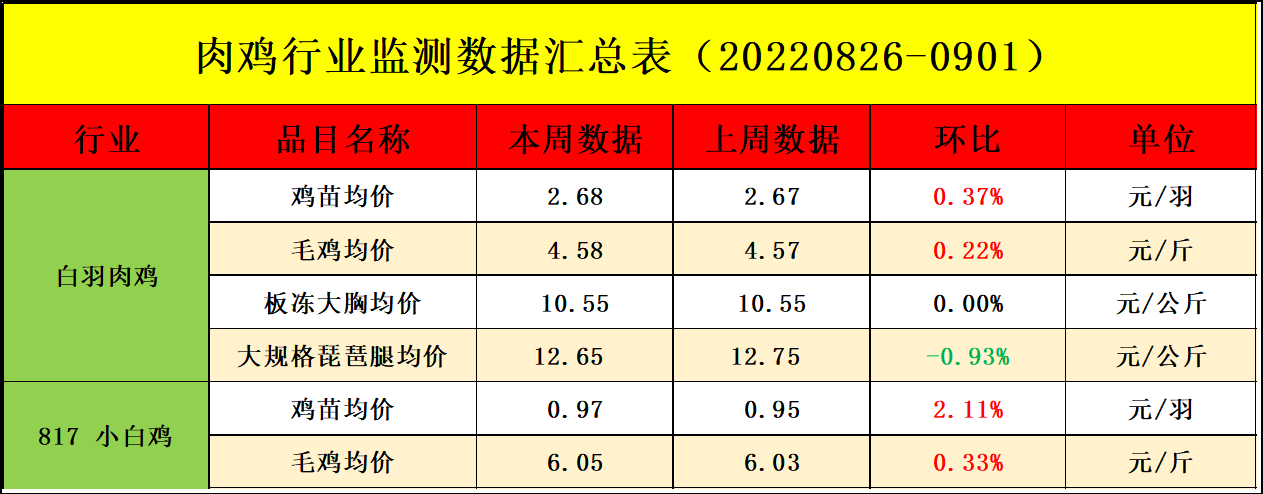

【周報】肉雞市場行情彙總:毛雞震蕩弱調 雞苗小幅反彈(20220826-0901)

肉雞市場周度行情走勢分析

本周白羽肉雞雞苗均價2.68元/羽,與上周均價相比,上漲0.01元/羽,漲幅0.37%。

周内孵化場出苗量穩定,加之毛雞均價窄幅上漲,苗市受提振,養殖戶補欄低價苗積極性提升,孵化場排苗速度加快,雞苗價格窄幅上行。

本周全國(guó)主産區肉雞收購均價4.58元/斤,與上周均價相比,上漲0.01元/斤,漲幅0.22%。

本周毛雞價格先漲後(hòu)落,上半周産品市場交投尚可,屠宰企業按需收購,毛雞出欄量相對(duì)有限,走貨較爲順暢,雞價小幅走高;下半周開(kāi)學(xué)季備貨接近尾聲,産品市場走貨平平,屠宰企業高價收購毛雞意向(xiàng)不足,毛雞出欄穩定,走貨放緩,雞價漲後(hòu)回落。

本周白羽肉雞産品價格有穩有落。闆凍大胸周度均價10.55元/公斤,與上周均價相比,保持穩定;大規格琵琶腿周度均價12.65元/公斤,與上周均價相比,下跌0.1元/公斤,跌幅0.93%。

食品加工企業補貨積極性穩定,雞胸肉市場交投節奏平緩,周内雞胸類産品價格趨穩運行。大規格腿類産品供給量稍有增加,市場需求疲軟,産品交投速度放緩,周内肉雞産品價格走低。

本周817雞苗均價0.97元/羽,與上周均價相比,上漲0.02元/羽,漲幅2.11%;817小白雞均價6.05元/斤,與上周均價相比,上漲0.02元/斤,漲幅0.33%。

本周雞苗供應量穩定,養殖戶對(duì)後(hòu)市信心不足,補欄積極性欠佳,需求面(miàn)利空市場,苗價高位下挫。上半周毛雞供應穩定,屠宰企業收購積極性尚可,麻雞、豬價繼續上行,農貿需求好(hǎo)轉,需求增加支撐雞價上漲。下半周毛雞出欄量小幅增加,雞産品走貨放慢,屠宰收購積極性不足,供需雙重利空市場,雞價承壓下滑。

下周行情預測

白羽肉雞雞苗:短期内孵化場出苗量波動不大,受産品走貨一般影響,屠宰企業收購毛雞積極性平平,毛雞價格或下滑,雞苗市場受利空影響,養殖戶補欄積極性降低,需求面(miàn)利空市場,孵化場排苗放緩,雞苗價格或偏弱運行。9月中旬毛雞價格或延續下行走勢,養殖戶投苗較爲謹慎,加之市場苗量略增,孵化場排苗難度較大,雞苗價格或窄幅下行。

白羽肉雞:前期孵化企業出苗量小幅增加,養殖戶補欄量尚可,預計9月中上旬毛雞出欄量小幅增加,總供應量仍舊不大。終端市場需求平淡,中秋等傳統節日對(duì)市場提振力度較爲有限,受産品價格整體高位影響,需求平平,中間商批量拿貨謹慎,社會(huì)庫存量雖不大,但屠宰企業盈利空間相對(duì)較小,高價收購毛雞意向(xiàng)不足,供求稍有放緩,預計短期毛雞價格微降。

肉雞分割品:未來三周毛雞出欄量逐步提升,雞價穩中不乏微落風險,經(jīng)銷商補貨節奏放緩,需求面(miàn)利空市場。産品産量增加,廠家庫存或有提升,供應面(miàn)逐漸利空,預計短期産品價格不乏微落走勢。

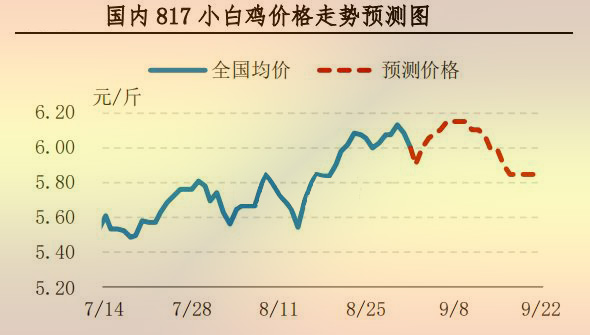

817小白雞:下周臨近中秋毛雞供應量不大,市場需求好(hǎo)轉,肉雞交投加快,雞價或微漲。中旬中秋過(guò)後(hòu)毛雞供應平穩,市場出現短暫疲軟期,需求欠佳,雞價或小幅回落。9月下旬毛雞供應量稍增,需求增幅有限,雞價或跌後(hòu)趨穩運行。

原料市場行情分析

本周國(guó)内豆粕現貨均價4478元/噸,與上周均價相比,上漲57元/噸,漲幅1.3%。

本周國(guó)内豆粕現貨價格偏強上漲,終端逢低補貨,市場成(chéng)交放量,提貨量延續增長(cháng),達到往年偏高水平。美國(guó)大豆優良率高于預期,且随著(zhe)Pro Farmer巡查報告公布,美國(guó)大豆産量將(jiāng)略高于美國(guó)農業部此前的預期,美國(guó)大豆天氣炒作情緒快速降溫。此外,9月下旬巴西大豆陸續開(kāi)始播種(zhǒng),受益于種(zhǒng)植收益較高,多家分析機構預測巴西大豆播種(zhǒng)面(miàn)積和産量再創新高,全球大豆供應轉向(xiàng)寬松。但新作美國(guó)大豆出口強勁,支撐美國(guó)大豆價格表現抗跌。

巴西舊作大豆出口持續下降,國(guó)内進(jìn)口大豆到港量下降,港口大豆庫存持續回落,政策性進(jìn)口大豆拍賣成(chéng)交清淡,油廠大豆供應減少。國(guó)内油廠開(kāi)機率保持偏高水平,豆粕現貨供應增加,油廠庫存降幅收窄,但處于曆史偏低水平,油廠小幅提價銷售,國(guó)内豆粕現貨表現強于外盤市場;養殖存出欄環比增長(cháng),且養殖利潤較高,飼料需求回暖,終端逢低補貨,豆粕成(chéng)交延續放量。

本周國(guó)内玉米均價爲2804元/噸,與上周均價相比,漲幅8元/噸,漲幅0.31%。

本周國(guó)内玉米價格震蕩偏強。炎熱幹旱天氣再次推高外盤,外盤上漲疊加山東企業收購價格漲幅明顯,推動連玉米價格上漲。周二市場對(duì)全球經(jīng)濟衰退擔憂愈加強烈,原油期貨下跌超5%,CBOT沖高後(hòu)小幅回落。本周山東企業收購價格演繹大漲大跌。東北糧價窄幅震蕩,目前市場對(duì)于新作減産預期強烈,貿易商挺價心理增加,但下遊深加工企業開(kāi)工率處于低位,提價采購積極性不強,價格整體窄幅調整。受内外盤期貨升溫影響,南北港口價格跟漲,但南北港口利潤持續倒挂。