是描述信息")

是描述信息")

0532

89065576

畜産品

關于我們

手機平台

是描述信息")

禽産品

市場行情

技術服務

地址:山東省青島市即墨區通濟辦事(shì)處天山二路258号 電話:0532-89065576 傳真:0532-89065575 公安機關備案号:37028202000321

2020年家禽業生産形勢分析與2021年展望

2020年家禽産業受産能(néng)增加、新冠疫情、活禽禁售等多重因素的影響,市場行情表現不足,導緻生産端盈利較小,甚至一度爲負。那麼(me)2020年家禽業具體的生産情況如何?未來我國(guó)家禽業發(fā)展熱點問題及趨勢如何?針對(duì)以上問題河北畜牧網整理了中國(guó)畜牧業協會(huì)禽業分會(huì)副主任腰文穎《2020年家禽業生産形勢分析與2021年展望》的報告,她分禽種(zhǒng)詳細具體的介紹了2020年家禽業的生産情況,并對(duì)禽業發(fā)展熱點問題及趨勢展開(kāi)研讨。

一、中國(guó)家禽飼養的總體規模和基本情況

1 畜禽産量

2020年前三季,豬、牛、羊産量是下降的,禽肉和禽蛋的産量同比增加,牛奶的産量也是同比增加的。豬肉産量前三季度同比下降10.80%,生豬生産好(hǎo)于預期,重大動物疫情保持平穩,2020年10月份,生豬存欄和母豬存欄已經(jīng)恢複到正常年份的90%。

2 禽蛋産量、增長(cháng)率

通過(guò)對(duì)1980-2019年禽蛋産量和增長(cháng)率對(duì)比,可總結出貿易對(duì)産業發(fā)展産生深遠影響。根據入世前與入世後(hòu)年度的增長(cháng)率的不同分析出入世前年均增長(cháng)11.8%,入世後(hòu)年均增長(cháng)2.1%,禽蛋産業進(jìn)入平穩發(fā)展階段,波動幅度收窄。

3 禽肉産量,增長(cháng)率

通過(guò)對(duì)1985-2019年禽肉産量和增長(cháng)率的對(duì)比分析總結出入世前年均增幅13.7%,入世後(hòu)年均增長(cháng)3.2%。禽肉産量保持增勢,消費易受突發(fā)事(shì)件影響。

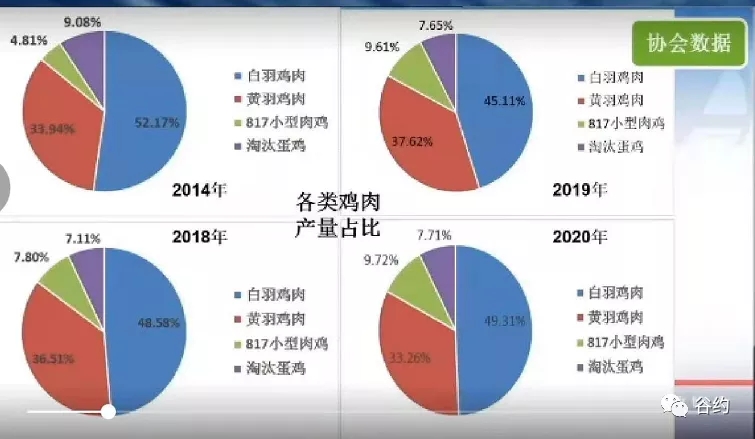

4 各類禽肉、雞肉占比

2014年雞肉占比63.61%,鴨肉占比28.93%,鵝肉占比6.72%,鴿肉占比0.74%。

2018年雞肉占比64.71%,鴨肉占比28.18%,鵝肉占比6.06%,鴿肉占比1.62%。

2019年雞肉占比58.12%,鴨肉占比34.52%,鵝肉占比6.50%,鴿肉占比0.85%。

通過(guò)對(duì)2014年,2018年,2019年各類禽肉産量占比變化情況的分析,我們發(fā)現非瘟發(fā)生以後(hòu)雞鴨鵝肉産量均有增長(cháng),短期内白羽肉鴨增量最多,因此鴨肉占禽肉比重增加。2020年,行業由繁榮轉向(xiàng)低迷,鴨業虧損較大,随後(hòu)産能(néng)進(jìn)入調整期。2020年鴨肉占比回落。

通過(guò)對(duì)上圖的分析總結出,當前在雞肉占比中,持續增加的是817小型肉雞。非瘟發(fā)生後(hòu),817發(fā)揮其靈活的特點,雞肉中短期内增量最多,因此占比增加多。與2014年相比較,白羽肉雞主動和被動減少祖代更新,占比下降的同時(shí)伴随著(zhe)效益改善。2019-2020年,白羽肉雞占比上升,黃羽肉雞占比下降。

5 種(zhǒng)禽存欄及雛苗供應

2020年産蛋雞平均存欄是10.7億隻,白羽肉雞全年出欄49.20億隻,黃羽肉雞全年出欄44.32億隻,白羽肉鴨全年出欄38.20億隻,817肉雞全年出欄16.71億隻,淘汰蛋雞出欄11.16億隻。

6 中國(guó)家禽業生産經(jīng)營基本情況

2020年家禽養殖行業總體情況,蛋雞:種(zhǒng)雞存欄增加明顯,雛雞供應略有減少,在産蛋雞存欄略高于2019年同期,雞蛋産量增加,受存欄增加及疫情影響,商品蛋雞飼養虧損。白羽肉雞:種(zhǒng)雞存欄快速增加,雛雞供應、毛雞出欄增加,全産業鏈效益明顯回落。黃羽肉雞:種(zhǒng)雞規模處于高位,年内下行趨勢,上半年虧損嚴重,下半年部分種(zhǒng)雞企業減少苗雞投放,市場有所好(hǎo)轉,但整體行情震蕩起(qǐ)伏,仍以低迷爲主。白羽肉鴨:種(zhǒng)鴨養殖規模處于曆史高位,産能(néng)嚴重過(guò)剩,效益不佳。鵝、肉鴿等:供過(guò)于求,鵝業處于困難時(shí)期,肉鴿普遍虧損。2020年家禽行業可以用四個字來概括,量增價減。

二、2020年主要禽種(zhǒng)的生産經(jīng)營情況

1 蛋雞

1.1 引進(jìn)和更新數量

2020年全國(guó)新增祖代蛋雛雞數量54.99萬套,其中國(guó)産的是40.16萬套,進(jìn)口的爲14.83萬套。主要引進(jìn)的品種(zhǒng)爲羅曼、伊莎、海蘭、巴布考克,主要來自加拿大,部分海蘭來自美國(guó)。國(guó)産祖代包括12個品種(zhǒng),所以每年更新數量龐大,遠超進(jìn)口品種(zhǒng)。

1.2 祖代在産存欄數量

2020年存欄56.72萬套,同比下降5.48%。在産祖代蛋種(zhǒng)雞存欄連續3年下行,但仍高于實際需要的36萬套,祖代向(xiàng)全國(guó)供種(zhǒng)富富有餘。

1.3 全國(guó)在産父母代存欄

2019年存欄量是上升的趨勢,受非洲豬瘟對(duì)蛋雞利好(hǎo)的影響,帶動父母代種(zhǒng)雞延遲淘汰。從種(zhǒng)雞飼養周齡來看,2019年平均爲71.50周,2020年由于行情由繁榮得到低迷種(zhǒng)雞飼養周齡也有所降低,平均爲69.92周。種(zhǒng)雞飼養周齡縮短與行情有關,仍然大于飼養指南的65周,使用時(shí)間延長(cháng)12%。2020年全國(guó)在産父母代種(zhǒng)雞平均存欄1587.39萬套,同比增加4.72%,由于商品代雛雞需求減少,5月開(kāi)始,在産父母代蛋種(zhǒng)雞存欄震蕩下行。

1.4 商品代蛋雛雞價格成(chéng)本

近年來,祖代種(zhǒng)雞企業減少父母代雛雞比例,重點發(fā)展自己的商雛市場。2020年,雛雞價格平均爲3.29元/隻 ,同比下降15.64%,成(chéng)本2.47元/隻,綜合來看在成(chéng)本線以上。父母代種(zhǒng)雞整體盈利。2020年商雛雞的虧損主要出現于2-3月份和9-11月。低于成(chéng)本銷售的企業逐漸增加,價格離散度更大。

1.5 全國(guó)在産蛋雞存欄

2018年全國(guó)在産蛋雞存欄10.10億隻,同比下降6.39%,2019年穩步上升,同比上升3.56%。全年存欄10.47億隻,相對(duì)平穩。2020年平均存欄10.70億隻,同比增加2.20%,年内波動較大。

1.6 全國(guó)蛋雞的雞蛋産量

2018年全國(guó)蛋雞的雞蛋産量爲1769.05萬噸同比下降6.23%,2019年全國(guó)蛋雞的雞蛋産量爲1871.17萬噸,同比增加5.77%,2020年産蛋1895.65萬噸,同比增加1.48%。

1.7 主産省雞蛋價格分析

通過(guò)對(duì)主産省雞蛋價格分析得出,最近一個周期 高點是2019年第38周9月中旬,主産省雞蛋價格達到12.50元/千克,達到頂峰,之後(hòu)逐周下降,谷底是2020年年中,27、28周,主産省雞蛋價格降到了5.94元/千克,降幅52.48%, 7月價格突然上漲,随後(hòu)進(jìn)入了一個波動狀态。2020年平均雞蛋價格7.37元/千克,同比下降16.54%。

1.8 蛋雞的結論與預判

商品蛋雞效益綜合分析,2018年隻雞盈利27.32元,2019年隻雞盈利43.91元,同比增加60.72%。2020年隻雞虧損1.03元,同比下降102.35%。分析其原因有一下幾方面(miàn),一是新冠疫情沖擊,就(jiù)業減少,購買力下降;二是在産蛋雞存欄增加2.20%;雞蛋産量增加1.48%,供給偏寬松;三是非洲豬瘟對(duì)禽業拉動效應減弱;四是飼料價格上漲,每斤蛋的成(chéng)本增加,因此供大于求,導緻虧損。

2020年在産蛋雞存欄在普遍提前淘汰的基礎上緩慢上升,玉米價格大幅增加,飼料成(chéng)本上升,選擇替換一部分玉米的情況下,料蛋比上升。在産蛋雞存欄多于10億隻,雞蛋供過(guò)于求。2020年是蛋雞飼養“小年”,效益不佳。

2021年在産父母代種(zhǒng)雞存欄比2020年有所下降。雛雞供應能(néng)力充足。對(duì)産蛋雞存欄影響最爲直接的是效益,體現在淘雞日齡。預計2021年産蛋雞存欄相較于2020年持平或略增。受宏觀經(jīng)濟壓力和飼料漲價影響,商品蛋雞依然是“小年”。

2 白羽肉雞

2.1 祖代更新

2020年,祖代更新100.28萬套,另有強制換羽18.75萬套。祖代企業新增4家,目前有祖代企業18家。

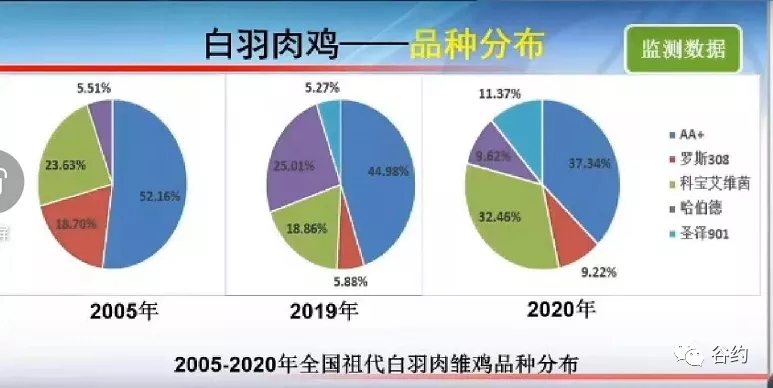

2.2 祖代白羽肉雛雞品種(zhǒng)分布

通過(guò)對(duì)上圖的分析總結,我們了解到AA仍爲白羽肉雞 “第一品種(zhǒng)”,占比趨于下降;羅斯占比減少;哈伯德占比波動較大;科寶仍然受歡迎,在國(guó)内飼養曾祖代,第一個具有自主知識産權的品種(zhǒng)投入使用且更新數量擴大。把祖代雛雞分爲引進(jìn)品種(zhǒng)和國(guó)内自繁品種(zhǒng),自繁占比由2019年的14.10%提高至2020年的27.15%。

2.3 祖代存欄

2020年祖代總的存欄同比增加17.16%,其中後(hòu)備欄同比增加0.63%,在産存欄同比增加29.11%,2020年祖代存欄規模與2014年大體相當。

2.4 父母代雛雞供應

對(duì)于白羽肉雞産業鏈而言比較關注的指标是父母代白羽肉雛雞年銷售量,通過(guò)分析2009-2020年全國(guó)父母代白羽肉雛雞年銷售量的數據可將(jiāng)這(zhè)十幾年分爲四個階段:第一,2009-2013年産能(néng)擴張,過(guò)剩産能(néng)聚集階段;第二,2014-2017年内在外在調整,過(guò)剩産能(néng)出清階段;第三,2018—2019年産能(néng)處于低位,偶發(fā)非瘟因素,白羽肉雞産業鏈處于效益好(hǎo)階段;第四,2020年産能(néng)擴張階段。因此,從根本上決定産業鏈效益的是産能(néng)規模。

2.5 父母代存欄

2020年,父母代總存欄同比增加18.09%,其中後(hòu)備存欄同比增加28.39%,在産存欄同比增加11.52%。父母代存欄處于曆史高位并且將(jiāng)繼續走高。

2.6 雛雞、毛雞、雞肉價格

雛雞、毛雞、雞肉價格的價格是有關聯性的。2020年,雛雞均價2.45元/隻,同比下降63.92%;毛雞均價7.53/千克,同比下降23.58%;雞肉均價10.28元/千克,同比下降14.99%。究其原因,由于雛苗供給寬松,價格下降,雛雞價格是促使毛雞、雞肉價格變動的主要因素。

2.7 白羽肉雞結論與預判

通過(guò)對(duì)白羽肉雞産業鏈主要指标的分析,總結得出2020年白羽肉雞量增價減,分析其原因是玉米漲價擡高成(chéng)本,進(jìn)口壓低雞肉價格,白羽肉雞産業産能(néng)增加,雞肉替代豬肉效益減弱,宏觀經(jīng)濟受疫情沖擊。大型一條龍企業效益同比2019年有所降低但仍保持較好(hǎo)的盈利。因爲一條龍企業技術進(jìn)步,飼養費用不斷降低,增加熟調比例,增加産品附加值。

疫情對(duì)2020年祖代更新數量的影響有限。受疫情影響實際減少引種(zhǒng)1.4萬套,由3-4月推遲的引種(zhǒng)計劃在6月底前完成(chéng)。2020年上半年,從新西蘭引種(zhǒng)費用增加,2020年7月從美國(guó)引進(jìn)祖代已經(jīng)到場。國(guó)内自繁的祖代對(duì)保障種(zhǒng)源起(qǐ)到積極作用。

種(zhǒng)雞存欄已經(jīng)處于高位,高存欄將(jiāng)延續至2021年。由于2019年祖代更新大幅增加,2020-2021年白羽肉雞産業鏈産能(néng)呈增加态勢,可供應的雛雞數量增加。同時(shí)考慮到肉類進(jìn)口大幅增加,産業面(miàn)臨産能(néng)過(guò)剩和市場風險。

3 黃羽肉雞

3.1 不同類型祖代種(zhǒng)雞占比

黃羽肉雞的品類非常的豐富,按照出欄日齡可以分爲快、中、慢三個類型。快速型指的是65天以内出欄,目前占比33.50%-30.32%;中速型指的是65-95天以内出欄,占比26.50%-24.02%;慢速型指的是95天以上出欄,占比40.00%-45.65%。

用五年的數據做一個比較發(fā)現快、中速型的占比是減小的,最有代表性的慢速型是在增加的。

3.2 祖代種(zhǒng)雞存欄

2020年全國(guó)在産祖代黃羽肉種(zhǒng)雞平均存欄量153.43萬套,同比增加4.66%,該存欄水平爲曆史最高。

3.3 父母代種(zhǒng)雞存欄

2020年全國(guó)在産父母代黃羽肉種(zhǒng)雞年平均存欄量4302.38萬套,同比增加4.35%,爲曆史最高水平。

3.4 種(zhǒng)雞産能(néng)水平

2019年效益非常好(hǎo),種(zhǒng)雞産能(néng)充分發(fā)揮,種(zhǒng)雞利用率達到很高水平。2020年種(zhǒng)雞利用率明顯下降。根據現有種(zhǒng)雞規模,結合實際監測的種(zhǒng)雞産能(néng)測算,行業在未來一年依然有能(néng)力向(xiàng)社會(huì)提供商品代雛雞60億隻以上,供給能(néng)力充足。

3.5 父母代雛雞供應

2020年,監測企業父母代雛雞供應量同比下降7.40%,主要是2020年9月份以後(hòu),下遊市場低迷,雛雞供應出現持續的大幅減少。

3.6 商品代雛雞供應

2020年監測企業商品代雛雞銷售量同比下降9.78%,尤其是2月份和四季度減幅較大。2020年,商品代雛雞銷售價格各月波動較大,平均爲1.95元/隻,其成(chéng)本價爲1.83元/隻,同比下降39.87%。根據分析得出商品代雛雞盈利的月份有1、3、4、9,虧損的月份有2、5、6、10-12月份,7-8月份保本。

3.7 商品代毛雞價格

2020年毛雞銷售均價爲13.45元/千克,同比下降19.40%,其成(chéng)本價爲13.95元/千克,每隻雞虧損0.93元,按照每隻雞出欄體重1.86千克測算。全年價格整體來看以低迷爲主,下半年略有盈餘。

3.8 黃羽肉雞産業鏈結論與預判

近年來,黃羽肉雞祖代及父母代種(zhǒng)雞存欄量增加趨勢明顯,2020上半年持續增加,種(zhǒng)雞規模創曆史最高水平,下半年爲過(guò)剩産能(néng)的調整階段,整體仍充足。

種(zhǒng)雞利用率下降,在種(zhǒng)雞量增加情況下,苗雞投放量不增反減,回應市場低迷需求。據調研了解,兩(liǎng)廣新進(jìn)企業增量較大,産品産量有所增加;而兩(liǎng)廣外的其他地區,其産量普遍大幅減少,綜合判斷,全年産品産量穩中略減。

在“産能(néng)過(guò)剩”,“新冠疫情”,“生豬反彈”,“活禽管制”等多重因素疊加影響之下,行業轉型升級步伐將(jiāng)進(jìn)一步加快。業内對(duì)未來1-2年内的黃羽肉雞市場行情普遍看衰。

4 817肉雞

4.1 雞苗銷售價格

2020年商品代雞苗的外銷價格0.98/隻,其成(chéng)本價是1.00元/隻,同比下降34.60%。全年大部分時(shí)間雞苗銷售均爲虧損狀态,僅第一季度價格效益相對(duì)較好(hǎo)。

4.2 毛雞價格

2020年817肉雞毛雞外銷價格8.20元/千克,其成(chéng)本價爲8.80元/千克,同比下降14.19%。全年每隻雞虧損0.9元,按每隻雞體重1.5千克測算。

4.3 817肉雞結論及研判

2020年,817肉雞總體生産形勢爲數量多、價格低、效益差。國(guó)慶節後(hòu),毛雞出欄量趨于穩定,但終端消費需求疲軟,價格上漲空間受限。817主産區活躍著(zhe)一些“經(jīng)紀人”。在“期貨(817雛苗)”和“活珠子(孵化13-14日胚胎蛋)”等因素影響下,817上孵積極性不減,去産能(néng)效果可能(néng)不會(huì)太理想,一段時(shí)間内仍面(miàn)臨較大市場壓力。817肉雞适合屠宰加工,長(cháng)期看具有市場潛力和發(fā)展空間。

5 白羽肉鴨

5.1 祖代存欄

2020年,我國(guó)祖代在産白羽肉鴨平均存欄量約爲39.5萬套,比2019年減少了19.76%。其中,國(guó)外引進(jìn)品種(zhǒng)3.37萬套,占祖代白羽肉種(zhǒng)鴨存欄總量 的7.5%,國(guó)内自有品種(zhǒng)41.56萬套,占祖代白羽肉種(zhǒng)鴨存欄總量 的92.5%。

2019年非洲豬瘟帶動父母代苗價持續高位運行,祖代場調整生産,存欄量大幅增加,産能(néng)嚴重過(guò)剩。2020年受疫情沖擊,行情低迷,存欄量縮減,但總量仍然比較大,種(zhǒng)鴨養殖戶全年處于虧損狀态,随著(zhe)第三季度的種(zhǒng)鴨養殖規模縮減,行情短期轉好(hǎo),随著(zhe)疫情反複導緻消費放緩,行情難有起(qǐ)色。

5.2 父母代存欄

2019年,鴨肉産品銷售市場活躍,鴨苗供不應求。父母代種(zhǒng)鴨的養殖利潤高,父母代種(zhǒng)雛産量、銷量雙增。父母代種(zhǒng)鴨存欄于2020年1月份達到頂峰。随著(zhe)新冠疫情的爆發(fā),市場需求減少,行情轉差,種(zhǒng)鴨存欄量受市場調節,但規模縮減緩慢,第三季度種(zhǒng)鴨養殖企業資金壓力大,減量速度加快,但随著(zhe)疫情反複,鴨業整體行情有陷入低迷。

5.3 商品代雛鴨

2020年全國(guó)商品代白羽肉雛鴨供應40.2億隻,同比減少5%。

5.4 毛鴨出欄

2020年全國(guó)商品代肉鴨出欄量約爲38.2億隻,同比下降5.84%。考慮疫情期間銷毀鴨苗的情況,實際 出欄量會(huì)略少于理論數值。

5.5 鴨苗、毛鴨價格

2020年鴨苗平均價格爲1.56元/隻,其成(chéng)本價爲2.05元/隻,同比降幅爲71.8%。毛鴨均價6.92元/千克,其成(chéng)本價爲7.00元/千克,同比降幅爲15.43%。

5.6 白羽肉鴨結論及預判

2020年白羽肉鴨産業行情低迷的主要原因:一 種(zhǒng)鴨從祖代到父母代整體存欄量比較大,超過(guò)市場需求量;二消費市場受疫情影響,導緻市場需求減少,比如旅遊、餐飲市場較長(cháng)時(shí)間停滞,學(xué)習上半年長(cháng)期處于停課狀态,一些實體經(jīng)濟效益差等。三,産能(néng)擴張較大的父母代種(zhǒng)鴨養殖企業有一定的資金積累,社會(huì)融資途徑多,爲避免退市産生虧損,企業負責人目前以“保穩經(jīng)營”爲主。

2020年受新冠肺炎疫情影響,行業虧損巨大,種(zhǒng)鴨養殖企業主動或被動的對(duì)産能(néng)和種(zhǒng)鴨飼養量做了調整,行業整體規模有所下降,行情自第四季度有所好(hǎo)轉,但商品鴨養殖總量仍然很大,随著(zhe)鴨産品消費受阻,年底行情又陷入低迷。

2021年行業仍然面(miàn)臨較大風險,建議養殖企業主動調整産能(néng)、控制存欄規模;拓展融資渠道(dào),保證企業資金鏈安全;加強管理,削減不必要的支出,控制生産成(chéng)本,提高利潤率;全行業開(kāi)拓鴨産品消費市場,擴大消費需求;提高鴨肉産品質量,确保鴨肉安全和品質的提高。

三、中國(guó)禽業發(fā)展熱點問題及趨勢研讨

1 2020年疫情對(duì)家禽産業供給側沖擊較小

疫情初期,産業面(miàn)臨雛苗銷售、飼料保障、毛雞壓欄等突出困難,損失慘重。随著(zhe)各項政策出台,形勢快速好(hǎo)轉。3月初種(zhǒng)蛋孵化,雛苗投放基本恢複正常。雖然産能(néng)損失一部分,但産業經(jīng)曆2018-2019連續兩(liǎng)年盈利,種(zhǒng)雞存欄處于高位,産能(néng)在滿足産業鏈需求之後(hòu),還(hái)有很多剩餘。

2 中國(guó)經(jīng)濟韌性強,需求側正在改善

家禽産業供給側從疫情中恢複之後(hòu),由于禽産品需求減少,3-4月企業普遍面(miàn)臨禽産品積壓,活禽價格下跌等困難,上半年肉雞産業效益大幅縮水。我國(guó)畜牧業爲14億人民提高副食,家禽産業與國(guó)民經(jīng)濟和居民生活關系密切,所以中國(guó)經(jīng)濟隻要大盤穩,肉雞産業乃至畜牧業就(jiù)一定能(néng)永續 發(fā)展。一季度GDP同比降6.8%,二季度GDP同比增加3.2%,三季度GDP同比增長(cháng)4.9%。上半年降1.6%,前三季度由負轉正,同比增0.7%。

3 産能(néng)調控是“供給側結構性改革”應有之意

決定産業能(néng)否盈利的關鍵點是産能(néng),市場規律以及近幾年的經(jīng)驗教訓告訴我們,産能(néng)控制的合理,産業就(jiù)有效益,反之虧損。肉雞産業效益縮水的根本原因在産業内部,因此産能(néng)調控是重要任務之一,行業需時(shí)刻警惕産能(néng)過(guò)剩,用“提質增效”取代舊有的“數量擴張”發(fā)展思路。

4 非洲豬瘟加速畜産品結構調整,長(cháng)期仍需力促雞肉消費

非洲豬瘟發(fā)生後(hòu),2019年豬肉占肉類比重55.6%,1年下降7.1個百分點。然而代替豬肉占比增幅最大的是禽肉,短期看,非洲豬瘟加速畜産品結構調整。目前,生豬生産和豬肉消費正在恢複。長(cháng)期看,要進(jìn)一步擴大禽肉,雞肉消費。行業要長(cháng)期堅持不懈的加強對(duì)禽肉的科普宣傳,增強社會(huì)對(duì)禽産品消費信心和消費偏好(hǎo)。

5 活禽交易日趨收緊,黃雞産業加速轉型

疫情嚴重時(shí),由于黃羽肉雞依賴活禽交易,損失比白羽肉雞更爲嚴重,防控常态以來,雖然南方主産區、主銷區活禽交易市場開(kāi)放,但很多地區對(duì)活禽的銷售的政策導向(xiàng)體現出收緊态勢。某些政府機構曾研究全國(guó)全面(miàn)禁止活禽交易的可能(néng)性。全面(miàn)取締活禽交易將(jiāng)給黃羽肉雞産業造成(chéng)緻命的打擊,因此,“一刀切”式取締活禽交易是不可取的。協會(huì)始終積極呼籲,反饋行業訴求,希望合理轉變黃羽肉雞銷售及消費途徑,但未來活禽交易面(miàn)臨更多的不确定性,使得行業不得不加速轉型,調整生産策略;合理控制産能(néng),努力拓展屠宰及線上業務。

來源:谷約