是描述信息")

是描述信息")

0532

89065576

畜産品

關于我們

手機平台

是描述信息")

禽産品

市場行情

技術服務

地址:山東省青島市即墨區通濟辦事(shì)處天山二路258号 電話:0532-89065576 傳真:0532-89065575 公安機關備案号:37028202000321

2022上半年肉雞産業鏈系列研究

一、如何看待當前黃羽肉雞市場的供需?

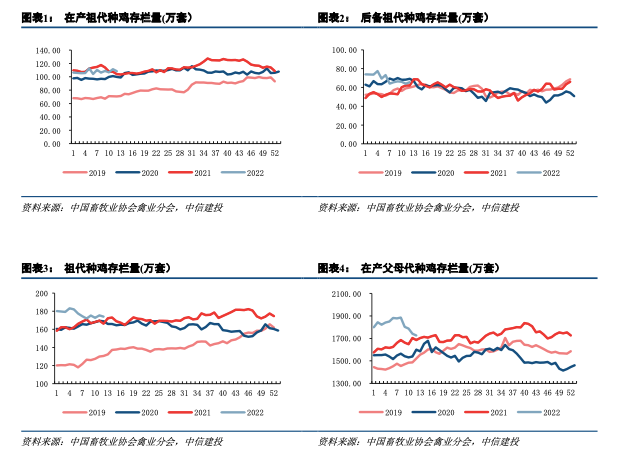

我國(guó)黃羽雞祖代存欄仍居高位。

祖代場:(1)截至2021年11月第三周,我國(guó)在産、後(hòu)備黃羽雞祖代存欄量分别爲142萬套(同比+0.2%,環比+1.0%)、112萬套(同比-6.9%,環比-1.2%),較2018年11月第三周(非瘟前)增長(cháng)8.5%、8.8%,長(cháng)期供給充足;(2)當前飼料價格較高緻祖代場養殖成(chéng)本高昂;(3)父母代種(zhǒng)雞場對(duì)後(hòu)市預期悲觀緻父母代雛雞需求走低。綜合來看,短期祖代種(zhǒng)雞存欄預計下降,中長(cháng)期祖代種(zhǒng)雞存欄預計保持穩定。

我國(guó)黃羽雞父母代存欄處于低位,中期供給或增加。

父母代場:(1)截至2021年11月第三周,我國(guó)在産、後(hòu)備黃羽雞父母代存欄分别爲1344萬套(同比-8.7%,環比+0.5%),927萬套(同比-3.4%,環比+4.0%),低于近3年同期水平,短期供給短缺;(2)飼料價格高位運行給養殖場造成(chéng)較大成(chéng)本壓力;(3)商品代雛雞銷售仍虧損,父母代種(zhǒng)雞場補欄意願不足。綜合來看,短期父母代種(zhǒng)雞存欄或低位震蕩;中期來看,成(chéng)本端飼料價格有下降空間,需求端豬價反彈或刺激黃羽雞消費回暖,進(jìn)而支撐商品代雛雞銷售轉向(xiàng)盈利,或刺激父母代種(zhǒng)雞場補欄意願的提升。

黃羽雞消費前景較好(hǎo),冰鮮品有望成(chéng)爲未來主流。

我國(guó)人均禽肉消費量處低位,2020年僅14.19kg/人,未來上升空間大。我國(guó)雞肉消費以白羽雞和黃羽雞(30%+)爲主,禽流感等短期疫情沖擊不改長(cháng)期增長(cháng)趨勢,看好(hǎo)黃羽肉雞市場擴容。目前我國(guó)黃羽雞消費以活禽銷售爲主,但活禽交易管控日益嚴格,全國(guó)各地相繼出台“集中屠宰、冷鏈運輸、冰鮮上市”的政策,疊加新冠疫情催化,黃羽雞消費“冰鮮化”進(jìn)程有望加速。

春節前黃羽雞價有望保持較高水平,明年行業景氣度將(jiāng)好(hǎo)轉。

短期供給端父母代存欄下降或緻後(hòu)續商品代毛雞供應短缺,需求端元旦、春節將(jiāng)至支撐黃羽雞消費增長(cháng);豬價反彈也會(huì)刺激黃羽雞肉替代性消費增加,預計春節前黃羽雞價有望保持較高水平,明年二季度需求轉淡疊加生豬價格或二次探底,黃羽雞價或回落,後(hòu)續有望逐步回升。展望後(hòu)市,祖代種(zhǒng)雞存欄處高位背景下,後(hòu)續黃羽雞價格走勢主要取決于父母代場補欄(淘汰)意願,且生豬等替代産品價格變動也將(jiāng)一定程度上左右黃羽雞價格走勢,但綜合來看,預計明年黃羽雞産業鏈整體盈利水平有望持續恢複,養殖端全年單羽淨利潤有望在2-3元水平。

二、如何看待近期白羽雞價的持續上漲?

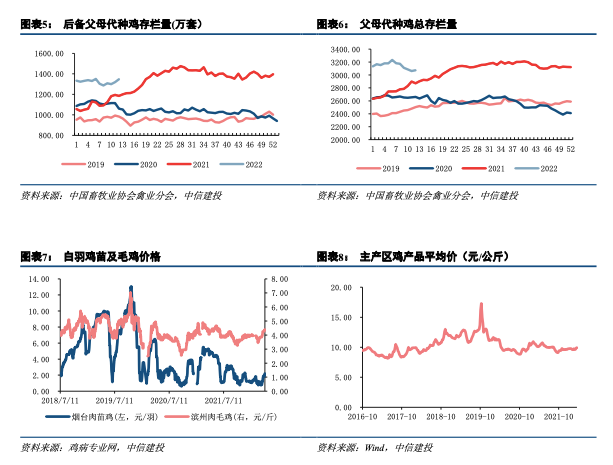

事(shì)件:近期白羽肉雞價格持續上漲,以濱州肉毛雞爲例,價格由2月26日3.45元/斤上漲至4月13日4.40元/斤,累計漲幅約27.54%。

1、社會(huì)面(miàn)供給暫時(shí)性短缺造成(chéng)白羽雞價格上漲。

我們認爲本輪雞價上漲可以分爲兩(liǎng)個階段。

第一階段:時(shí)間區間大約在2月26日至3月16日,濱州肉毛雞價格由3.45元/斤上漲至3.85元/斤,期間漲幅約11.59%。此階段價格上漲主要系當期出欄毛雞約爲臘月二十四左右補欄的雞苗,彼時(shí)屠宰廠放假,孵化場和大部分養殖場休假過(guò)年,導緻空棚較多,市場出苗量較少,在此情形下,短期市場供給較少導緻毛雞價格上漲。

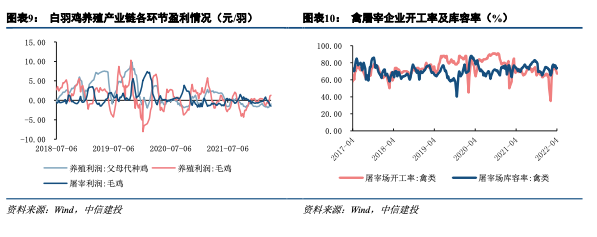

第二階段:時(shí)間區間大約在3月17日至4月13日,濱州肉毛雞價格由3.85元/斤上漲至4.40元/斤,期間漲幅約14.29%。此階段價格上漲主要系①毛雞主産區山東、遼甯等地以及毛雞主銷區上海、廣東等地由于疫情爆發(fā),導緻毛雞調運受阻,一定程度支撐價格上漲;②博亞和訊等數據顯示3月毛雞養殖成(chéng)活率約92%,較正常水平偏低,爲降低疫情及疾病影響,部分養殖戶提前出欄,毛雞體重整體偏低,雞肉實際供應略短缺,而前期集中出欄又在一定程度上影響後(hòu)市雞肉供應;③近期毛雞價格持續上漲,養殖戶挺價情緒有所加重,毛雞出欄相對(duì)較少,進(jìn)一步支撐價格上漲。受雞價持續上漲影響,商品代毛雞養殖扭虧爲盈,由2月25日單羽虧損0.91元上漲至4月8日單羽盈利1.29元。

2、深度虧損刺激種(zhǒng)雞場産能(néng)去化,毛雞價格上漲帶動雞苗價格提升。

煙台肉苗雞價格由3月16日0.75元/羽漲至4月13日2.20元/羽,期間累計漲幅約193.33%。

從供給端看,養殖成(chéng)本高位運行疊加下遊需求低迷,父母代種(zhǒng)雞養殖自2021年9月第二周持續處于虧損狀态,截至2022年4月第一周,父母代種(zhǒng)雞養殖利潤爲-0.94元/羽,連續虧損長(cháng)達30周。長(cháng)期虧損導緻父母代種(zhǒng)雞廠在前期開(kāi)展淘雞、抽毛蛋、種(zhǒng)蛋轉商品蛋等行爲;持續去産能(néng)導緻現在市場出苗量減少,雞苗供應量較少。從需求端看,近期下遊毛雞價格上漲帶動雞苗價格回升,并提振養殖戶補欄情緒,養殖場加快收苗孵化節奏,對(duì)雞苗需求相對(duì)較強。

3、屠宰端依舊虧損,産品流通受阻緻庫存率升高。

4月8日當周毛雞屠宰利潤爲-1.47元/羽(環比-0.17元/羽),屠宰場開(kāi)工率及庫容率分别爲67%、74%,環比分别-3pcts、+1pcts,毛雞供應相對(duì)減少導緻屠宰企業開(kāi)工率有所下降,庫容率受終端産品走貨不暢、疫情壓制需求等因素而上升。主産區雞産品均價則由2月25日9.60元/公斤上漲至4月8日9.93元/公斤,期間累計漲幅約3.44%。

4、産能(néng)仍處在近3年高位水平,後(hòu)續白羽雞産業鏈價格仍有走弱可能(néng)。

截至2022年3月第四周,在産祖代種(zhǒng)雞存欄108.41萬套(同比+4.1%,環比-2.7%),後(hòu)備祖代種(zhǒng)雞存欄65.61萬套(同比+5.8%,環比+2.5%),祖代種(zhǒng)雞總存欄量174.02萬套(同比+4.7%,環比-0.8%),祖代供應量依舊處于高位水平。②在産父母代種(zhǒng)雞存欄約1725.91萬套(同比+2.4%,環比-0.9%),存欄量連續4周下降,但近期雞苗價格回升或抑制産能(néng)去化趨勢;後(hòu)備父母代種(zhǒng)雞存欄約1347.56萬套(同比+13.7%,環比+2.1%),父母代種(zhǒng)雞總存欄量3073.47萬套(同比+7.1%,環比+0.4%)。綜合來看,供給側祖代産能(néng)及父母代産能(néng)依舊處在近3年高位水平;需求側疫情爆發(fā)導緻終端消費較爲低迷,且豬價較低壓制雞肉消費;後(hòu)續白羽雞價、雞苗價格以及雞産品價格或仍有走弱可能(néng)。

來源:中信建投證券研究